Blogs

Entre tantas metas financieras de año nuevo ¿Cuál debe ser la prioridad? Elaine Miranda te da pistas para descubrirlo

Cada inicio de año significa una oportunidad para visualizar nuestras metas. Lo comenzamos con entusiasmo y motivación. En este caso en el que vivimos una pandemia, sumado a las catástrofes naturales y la crisis sociopolítica del país, muchos estarán con ganas de que se acabe este ciclo y comenzar otro.

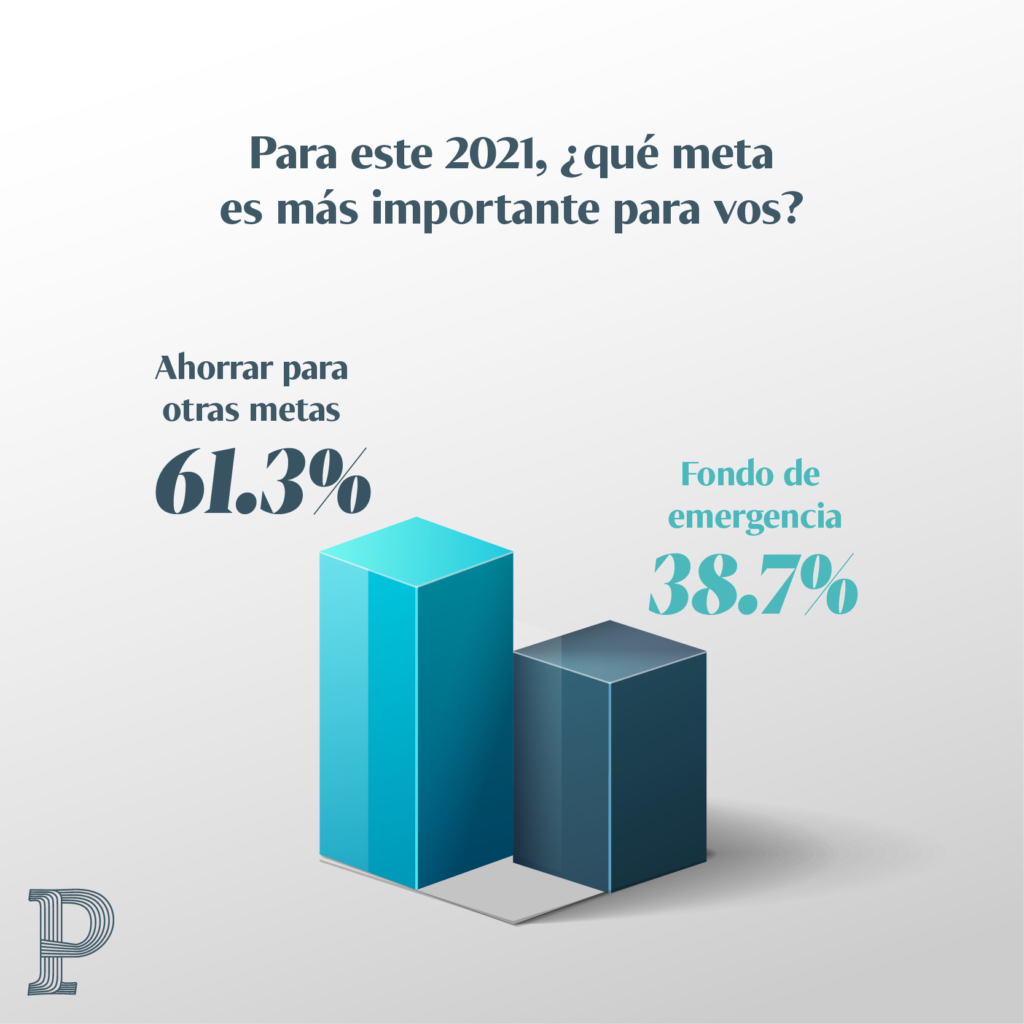

Aprovechando todo el asunto de las metas en año nuevo, ¿cuál debería ser tu prioridad entre tus metas financieras? De acuerdo a una encuesta que realizamos en Twitter, ustedes están esperando el año nuevo para seguir o comenzar a ahorrar para sus metas, por encima de ahorrar para el fondo de emergencia.

Las metas de cada persona son distintas, pueden ser desde una nueva casa, salir de deudas, estudios o viajes. Pero les tenemos una mala noticia, la prioridad siempre debe ser tener un colchón de emergencia lo suficientemente gordo para protegerte financieramente en caso que ocurra un problema. Y este fondo colchón nos debería durar más o menos unos 6 meses.

Muchos valoran el fondo de emergencia como importante, pero no lo vemos como urgente (y además pensamos que difícilmente algo malo nos pasará), lo posponemos y damos prioridad a otras cosas.

Pero teniendo en cuenta lo vivido en 2018, 2019 y 2020, lo que debemos entender es que las emergencias llegan en cualquier momento, te tocan la puerta sin avisar y el colchón de ahorros TE SALVA.

Es por esto que, en realidad, nuestra primera y principal meta de ahorro PARA TODOS debe ser el fondo de emergencia. No es una meta «sexy»; es una meta necesaria enfocada en tu seguridad y tranquilidad.

Una vez que nos sentimos cómodos con el monto que tenemos, entonces ahora sí: ¡Qué se vengan las metas sexys! Los viajes, las maestrías, los carros, y todo lo demás con lo que soñamos.

¿Y cómo ahorro para todo eso?

Si nunca antes has ahorrado y una de tus metas es precisamente empezar a ahorrar, podés hacer tu propio plan de ahorro y armar tu presupuesto.

Como «regla de dedo» , los expertos financieros hablan de un 10% de tus ingresos que deben ir al ahorro, pero esto puede ser más bajo cuando nunca lo has hecho o cuando estás severamente endeudado… o más alto, cuando estás empezando tu carrera profesional, vivís con tus papás y tus obligaciones son menores.

Es decir, que el 10% sea lo recomendado, no quiere decir que no se pueda empezar con menos. De hecho, es lo contrario. El ahorro, más que un tema de monto, es un asunto de hábitos, por lo que empezar HOY con un centavo que tengás, es más importante que auto-prometerte mentalmente que vas a comenzar mañana con 10,000.00. Comenzá hoy con lo que sea que tengás; pero comenzá. Así sea 1%, y luego 2% y así sucesivamente hasta que llegués al 10%.. o más.

El primer paso

El primer paso es entender que las metas, incluidas las financieras, no se tratan solo de escribirlas al comenzar el año, sino de trabajarlas constantemente. SOS VOS quien tiene que trabajar para lograr todas esas cosas que te van a traer felicidad.

El segundo paso para que puede funcionarte, es elaborar un plan de acción (concretas) que te lleven a cumplir estas metas.

Lo tercero sería analizar tus metas del año anterior ¿Cuántas de esas cumpliste? ¿Cuáles no? ¿Por qué? Esto te ayudará a encontrar puntos de mejora e incluso a identificar las metas que realmente querés y van a completar tu vida.

Solamente analizando y siendo auto-críticos vamos a poder mejorar. Si solo querés dar vuelta a la página y pretender emprender el mismo camino, lo más probable es que consigás los mismos resultados que el año anterior.

Te animamos a que este 2021 sea una oportunidad para establecer tus metas con nombres, apellidos, acciones y un monto, que te acerque a lo que realmente querés.

*Este artículo fue publicado originalmente en el blog de la autora: Plata con Plática